Розділ 2. Родинні фінанси

§11. Заощадження та депозит

- Чому варто заощаджувати?

- Що таке депозитний вклад?

- Як обчислити прибуток за депозитом?

Мета

- Формувати в учнів базові знання про основи фінансової грамотності, важливість заощаджень для особистої фінансової безпеки.

- Ознайомити із банківським депозитом — інструментом збереження коштів, а також із методикою розрахунку прибутку за депозитом (прості відсотки).

- Розвивати логічне мислення, вміння фінансового планування й аналізу.

- Удосконалювати обчислювальні вміння, зокрема, навчати застосовувати математичні формули для розв’язування фінансових задач.

- Виховувати відповідальне ставлення до власних фінансів, економність і дисциплінованість.

- Мотивувати до свідомого прийняття рішень щодо управління особистими коштами й довгострокового фінансового планування.

Очікувані результати навчання

Учень / учениця:

- обґрунтовує необхідність заощаджень, визначаючи їхню роль у досягненні фінансових цілей;

- пояснює сутність і функції депозитного вкладу, називаючи його ключові характеристики;

- класифікує депозити й порівнює їхні переваги та недоліки;

- здійснює розрахунок суми нарахованого прибутку за депозитом, застосовуючи формулу простих відсотків;

- аналізує вплив ключових факторів на дохідність вкладу;

- використовує онлайн-калькулятори для оцінювання кінцевої суми вкладу, що передбачає складні відсотки;

- проявляє відповідальність і дисциплінованість у процесі формування заощаджень.

Матеріали та обладнання

- робочий зошит “Підприємництво і фінансова грамотність” 8 клас;

- презентація до параграфу;

- файл для редагування: “Ціна щоденної звички”, “Розрахунок відсотків за депозит по місяцях”, “Розрахунок відсотків за депозит по днях”.

ХІД УРОКУ

Крок 1. Організаційний момент

|

1 |

Стартуємо Чи замислювалися ви, чому одні люди живуть в достатках, а інші постійно чекають “до зарплати”? Адже всі ми живемо в одному світі, маємо схожі можливості отримати освіту, працювати й заробляти гроші. Проте одні люди вміють розпоряджатися своїми коштами так, що завжди мають заощадження, а інші — витрачають усе до копійки, ледве дочекавшись наступної зарплати. Поміркуйте і дайте відповіді на запитання:

Річ не у везінні, а в тому, як люди ставляться до грошей. Хтось витрачає все й відразу, а хтось відкладає трохи зараз, щоб завтра мати більше можливостей. Сьогодні на уроці ми дізнаємося, що таке заощадження.

Бо фінансова грамотність — це не про числа, а про свободу вибору й упевненість у власному майбутньому. |

Крок 2. Входження в тему. Актуалізація опорних знань

|

1 |

Пригадуємо та обговорюємо — Перевіримо домашню роботу (завдання 8 на сторінці 56 підручника).

Творче завдання (на вибір): Варіант 1. Поради для ровесників “Як не витратити все відразу” (5 коротких пунктів).

Варіант 2. Власна“скарбничка мрій” — те, на що хочеться збирати гроші.

Варіант 3. Діалог “Що важливіше — уміти заробляти чи вміти заощаджувати?”.

Усі ви проявили креативність і показали, що розумієте, як планувати, економити й висловлювати думку, — робота виконана добре і кожна ідея заслуговує на увагу! |

|

2 |

Міркуємо та аналізуємо — Прочитайте висловлювання французького поета Жака Превера: “На гроші треба дивитися зверхньо, але все-таки при цьому не слід втрачати їх з поля зору”.

Довідка. Жак Превер — поет, кінодраматург, пісні на його слова виконували найвидатніші співаки світу, він популярний і в сучасних виконавців. Писати Превер почав у 1930 році. Тоді він надрукував у журналі “Біфюр” свій твір “Сімейні спогади, або Янгол-охоронець”. У 1932 році Превер працював у театральній трупі “Октобр” (Жовтень) як автор діалогів. Того самого року почалася його робота в кіно в ролі сценариста. Ім’я Превера як кінодраматурга стало відомим після фільмів “Рідкісний птах” (1935) та “Злочин пана Ланжа” (1936). Дізнайтеся більше

Поет стверджував: гроші не можуть управляти нашим життям, ми маємо ставитися до них розумно, а не емоційно. Але при цьому важливо контролювати свої фінанси й планувати витрати. Саме про це сьогодні поговоримо на уроці: як правильно ставитися до грошей і робити заощадження. |

|

3 |

Формулюємо тему уроку та його завдання — Прочитайте назву параграфа 11 на сторінці 57 підручника. Про що сьогодні говоритимемо?

|

Крок 3. Розгортання теми

1. Входимо в тему — розмірковуємо

|

1 |

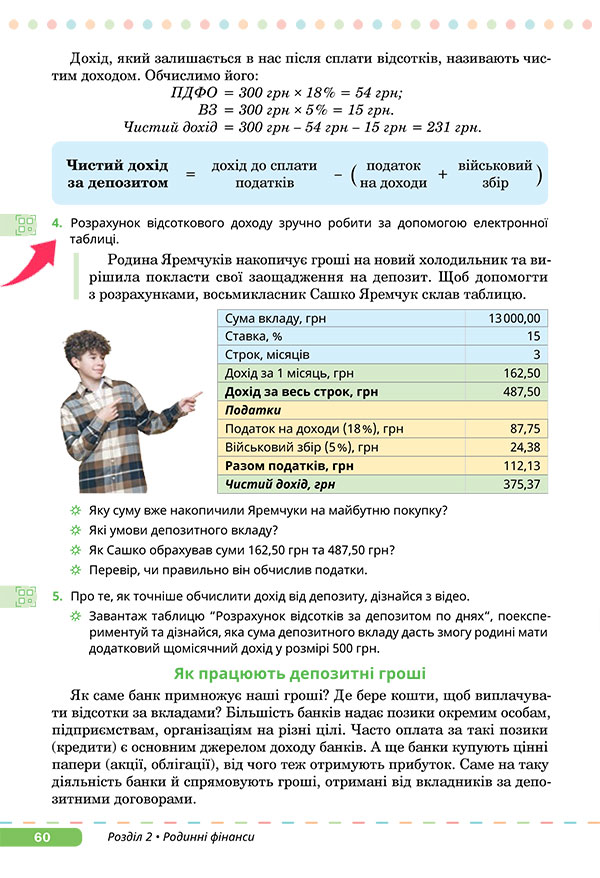

Чому варто заощаджувати? — Прочитайте текст і виконайте завдання 1 на сторінці 57 підручника.

|

Методичні рекомендації |

|

|

2 |

Поради від мільйонера А тепер уявіть: ви мільйонери, але ви не знаєте, як правильно користуватися грошима — катастрофа, чи не так? Подивіться відео “Поради мільйонера” і під час перегляду відзначайте, які поради ви б самі взяли для своєї скарбнички. Можна навіть підготувати свій “лайфхак мільйонера”! |

|

3 |

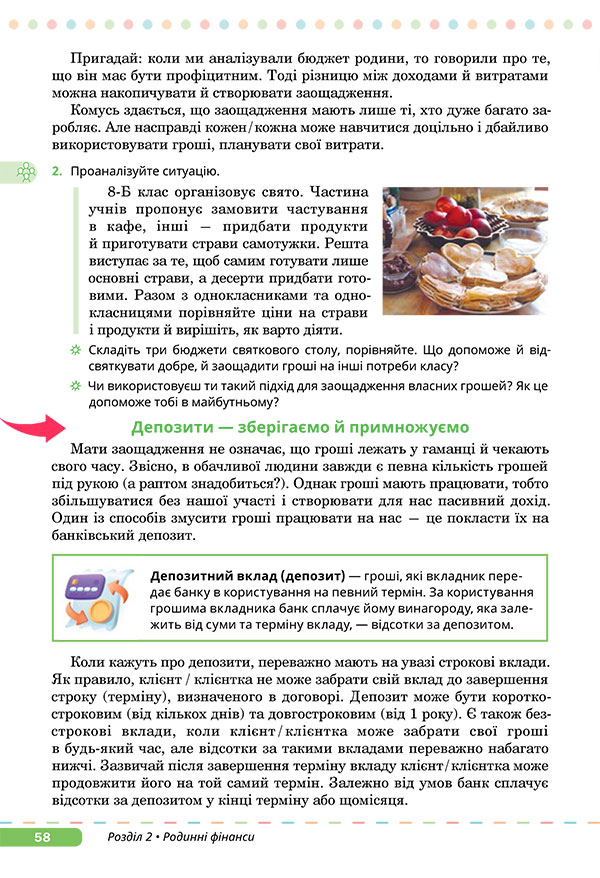

Витрачаємо економлячи (робота парами) — Прочитайте текст на сторінці 58 підручника і виконайте завдання 2 на тій самій сторінці підручника.

|

Методичні рекомендації |

|

|

4 |

Фінансова лабораторія: експерименти з прислів’ями (робота групами) Об’єднайтеся в три “Лабораторні команди”. Кожна команда отримає один кейс (ситуацію) для аналізу.

Попрацюйте зі своїм кейсом, відповідаючи на такі запитання:

Кожна команда має коротко презентувати свій аналіз, зосереджуючись на прогнозі наслідків завтра. Отже, обидва прислів’я працюють разом і дають контроль: наявність запасу (А) — захищає від необхідності просити в борг (Б). Це і є основою фінансової незалежності. |

Методичні рекомендації |

|

2. Фінансова подушка й заощадження

|

1 |

Ціна щоденної звички Замисліться, від чого залежить наша здатність накопичувати фінанси. Часто відповідь прихована в наших щоденних звичках. А тепер перевірте, наскільки ваші звички допомагають або, навпаки, заважають створювати фінансову “подушку безпеки”. Перш ніж розпочати, пригадайте, що таке звичка і як вона впливає на наше фінансове життя. Отож як маленькі рішення щодня можуть формувати великі результати в майбутньому? Ваше фінансове “завтра” залежить від рішення, яке ви приймете щодо своїх дрібних витрат сьогодні.

Ми щодня робимо маленькі фінансові вибори, від яких залежить наше майбутнє. Пам’ятаймо: “Не витрачай усього сьогодні, щоб не залишитися без завтра”. |

Методичні рекомендації |

|

|

2 |

Гра “Фінансовий маршрут” А зараз попрактикуємося вибирати свій фінансовий шлях і з’ясуємо, наскільки ви цілеспрямовані й відповідальні. Дошка на три групи:

Кожний отримує жетони, умовні гроші. Послухайте пісню “Levitating” і налайштуйтеся на фінансову гру. Уявіть ситуації:

Вирішіть: витрачати гроші зараз, відкласти, відкласти на мрію / мету. Після кожної ситуації коротко аргументуйте кожен вибір.

Відкладати гроші — це половина справи. Уявіть: гроші лежать у вашій скарбничці. Вони просто “сплять”. Із часом вони навіть втрачають силу, бо ціни зростають і купити на них можна менше. Наші гроші мають працювати, а не спати! І, щонайменше, їх можна врятувати від інфляції. |

3. Депозити

4. Обчислюємо дохід за депозитом

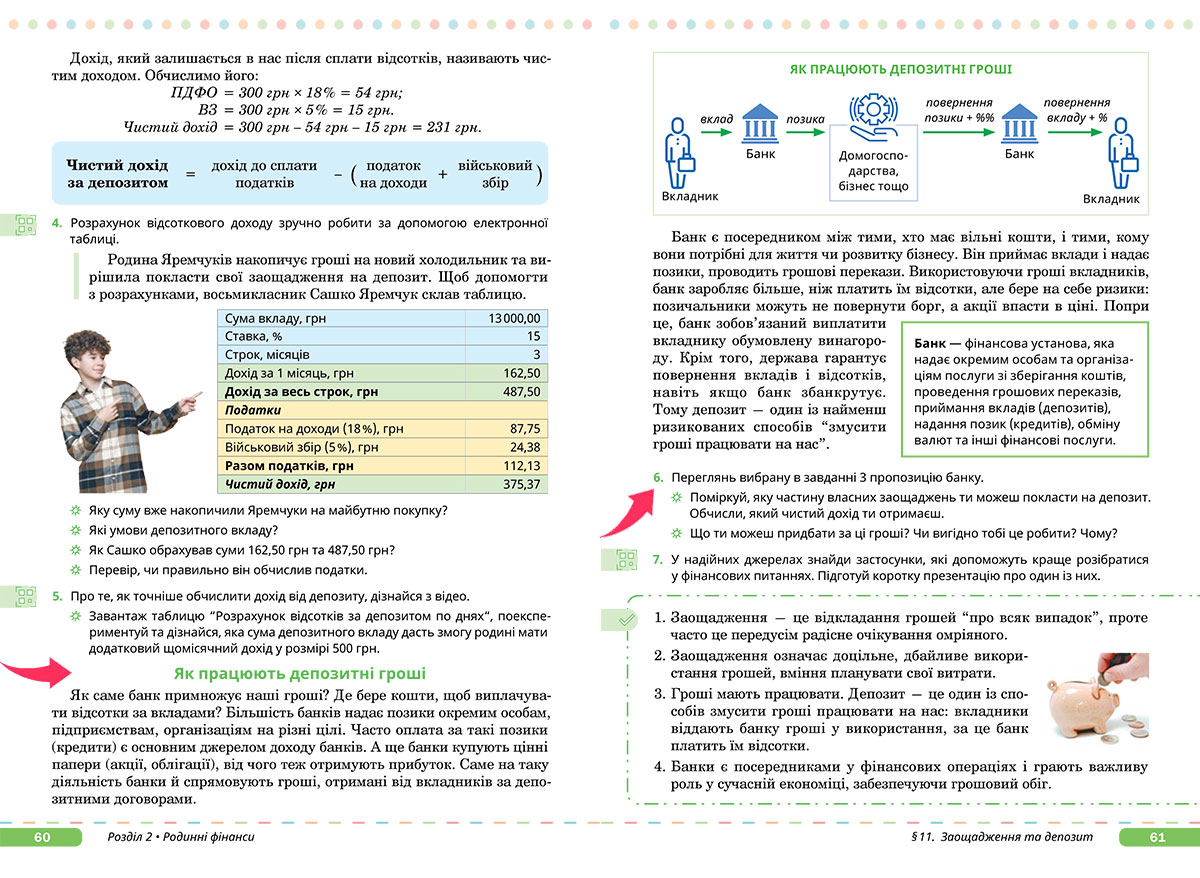

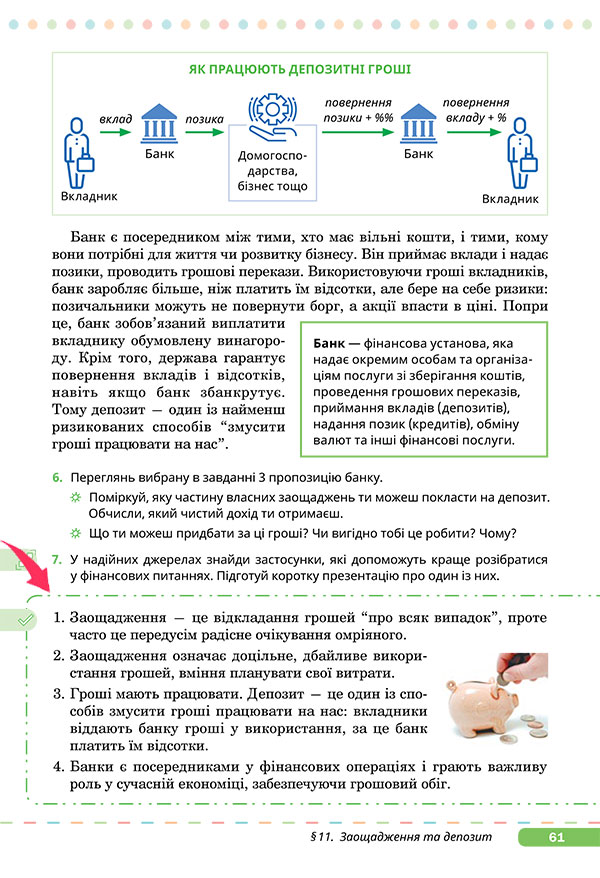

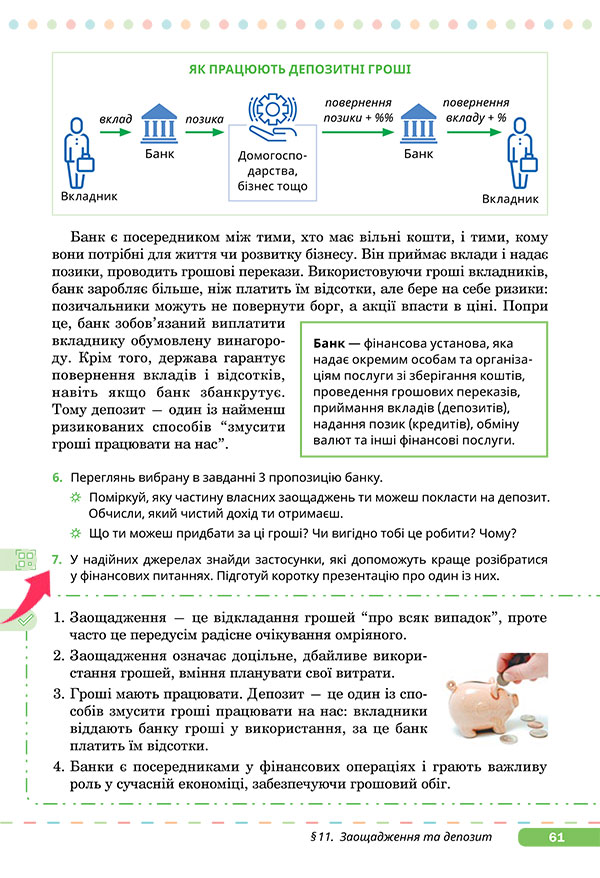

5. Як працюють депозитні гроші

|

1 |

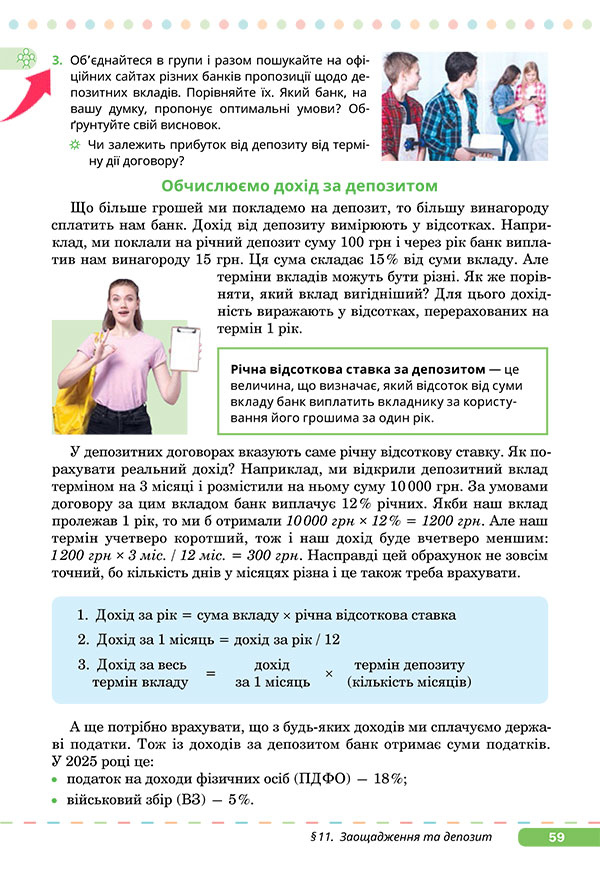

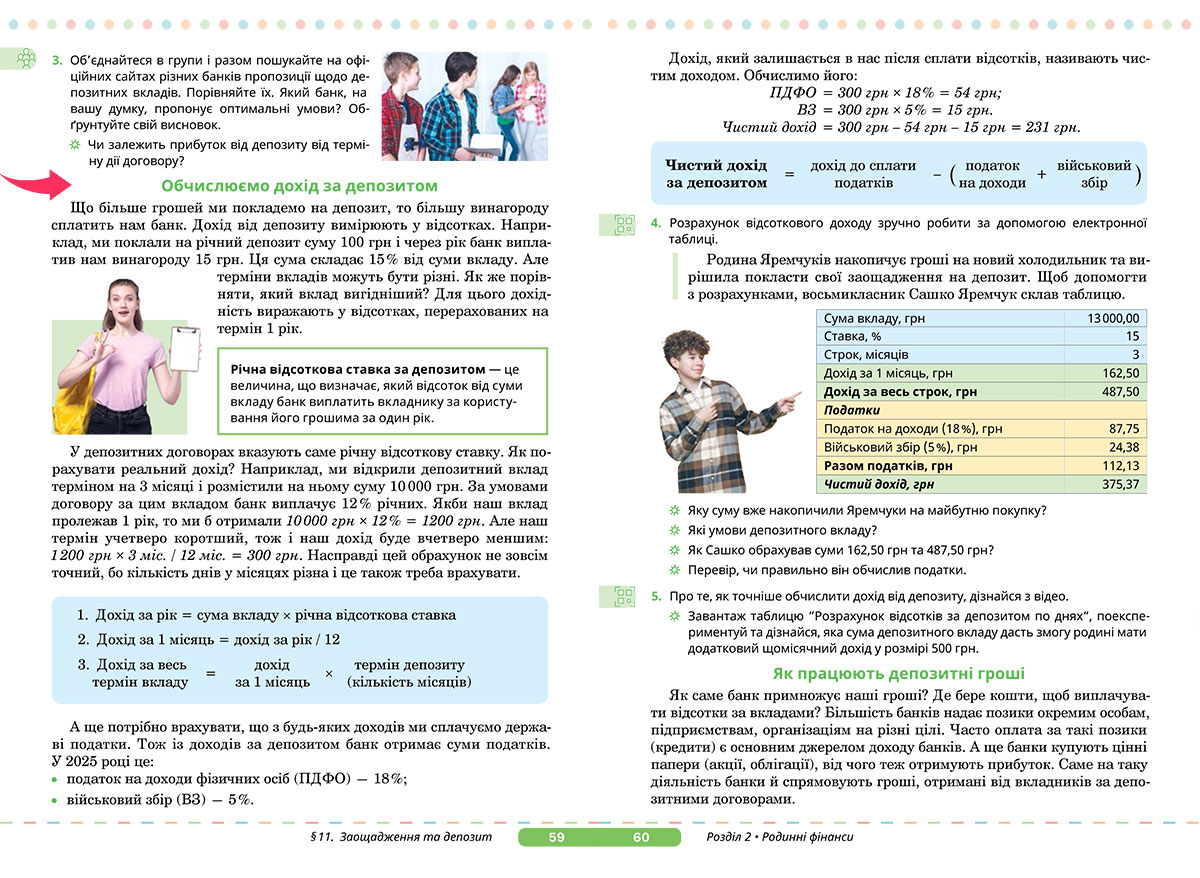

Відкриваємо депозит (робота парами) — Прочитайте текст на сторінці 60-61 підручника і виконайте завдання 6 на сторінці 61 підручника.

|

Методичні рекомендації |

|

|

2 |

Обчислюємо відсотки (робота в зошиті) — Виконайте завдання 5-6 на сторінці 25 робочого зошита.

|

Крок 4. Підсумок уроку

|

1 |

Пригадаємо важливі моменти уроку — Прочитайте текст із підсумками параграфа на сторінці 61 підручника.

|

|

2 |

Ще раз про запитання до параграфа — Пригадайте ще раз запитання, розглянуті в цьому параграфі.

|

|

3 |

Рефлексія “Естафета фінансових асоціацій” Починаємо естафету з ключового слова “заощадження”.

Передайте естафету. Тепер термін “депозит”.

Наступний термін “складні відсотки”.

Останнє запитання для себе: після цього уроку, як би ви назвали себе? Використовуйте сполучення фінансово + прикметник. |

Методичні рекомендації |

|

|

Сьогодні ми з вами переконалися, що гроші — це не просто папірці чи цифри на картці. Це — інструмент, який допомагає досягати цілей, здійснювати мрії і почуватися впевнено. Ми навчилися дивитися на гроші не як на головну цінність, а як на засіб, який потрібно вміло використовувати. Як казав Жак Превер: “На гроші треба дивитися зверхньо, але не втрачати їх із поля зору”. Тож бажаю вам завжди пам’ятати цю мудрість: умійте заробляти, умійте заощаджувати — і тоді ваші мрії обов’язково матимуть свій депозит у банку життя! |

|

Крок 5. Домашнє завдання

|

|

Мініпроєкт “Як ти використовуєш кишенькові гроші” Виконайте завдання 7 на сторінці 61 підручника.

|